Имеют ли МФО право звонить родственникам

Если заемщик не возвращает вовремя микрозайм, микрофинансовая организация может применять различные методы для возврата средств, обратиться к услугам коллекторского агентства. Коллекторы и сотрудники МФО не могут “выбивать” долг физическим путем, нарушая закон, поэтому чаще применяют психологическое давление: звонки на работу, родственниками, друзьям. Разбираемся, имеют ли право микрокредитные компании звонить близким должника и можно ли пресечь такие звонки.

Может ли МФО звонить родственникам при выдаче займа

Многие клиенты микрофинансовых организаций знают, что банки при выдаче кредита часто связываются по указанным в анкете на кредитование контактам. Делается это для подтверждения личности заемщика, места работы, корректности других данных. Однако в случае оформления микрозайма в МФО звонки обычно не поступают.

Дело в том, что заявки на получение микрокредита чаще оформляются и одобряются моментально, сведения из анкеты проверяет автоматическая скоринговая система. Часто это происходит ночью, в выходные, праздничные дни, поэтому по указанным телефонам никто не звонит.

Однако в некоторых случаях представитель микрофинансовой организации может связаться с родственниками или знакомыми, коллегами. Это происходит, если заемщик подает запрос на довольно крупную сумму, свыше стандартных 30-50 тысяч рублей. Работник МФО может проверить, действительны ли контакты клиента, указал ли он достоверные данные о работе, имеющейся недвижимости или автомобиле и т. д. Такие звонки совершаются в рабочее время, дополнительное разрешение на них у заемщика не запрашивается. Но даже при оформлении микрокредита на небольшую сумму и указании телефонов близких или друзей, нужно понимать, что контакты могут быть использованы кредитором для проверки.

[Как МФО находят номера родственников и друзей](https://zaymexpert.ru/help/kak-mfo-nahodyat-nomera-rodstvennikov-i-druzej/)

Имеет ли право МФО звонить близким при просрочках

Некоторые клиенты знают, что информацию о микрозайме МФО не вправе распространять, передавать третьим лицам. Поэтому люди думают, что даже при указании контактных телефонов никто не будет звонить и сообщать близким о долге.

Но это не так: при подписании договора на микрозайм клиенты редко читают все пункты, написанные мелким шрифтом, этим пользуются микрокредитные компании. Одним из пунктов может быть описано соглашение о праве разглашать информацию третьим лицам, указанным в качестве контактов в заявке на микрозайм. Если такой пункт в документе есть, то представители МФО могут не просто звонить родственникам, но и рассказывать им о сумме долга, возникшей просрочке и т. д.

Но даже если такого пункта в договоре нет, то у микрофинансовой компании есть другая лазейка в законе: нет прямого запрета на то, чтобы сотрудник звонил родителям, близким, друзьям. Законом запрещено лишь сообщать им сведения о задолженности. То есть работник компании может позвонить родственнику и, например, попросить позвать к телефону должника. Законодательство при этом соблюдается, но на заемщика оказывается психологическое воздействие: сотрудник МФО при звонке представляются, а значит, взявший трубку человек поймет, что у близкого есть долг.

Может ли коллектор звонить родным должника

Аналогичные правила касаются и коллекторов. По закону микрофинансовая организация может взыскать задолженность самостоятельно, через суд или обратившись в коллекторскую компанию. Обычно в договоре на микрозайм указан пункт о том, что при возникновении просрочки МФО вправе обратиться к коллекторам. И в этом же документе есть пункт-согласие на обработку персональных данных. Без него клиенту микрокредит не одобрят: для проверки платежеспособности и надежности гражданина микрокредитная компания должна оперировать личными данными, подавать запрос в Бюро Кредитных Историй и т. д.

Сразу после заключения договора МФО становится оператором персональных данных: может хранить и использовать сведения на протяжении 5 лет. А после продажи долга коллекторам уже коллекторское агентство становится оператором и получает право использовать данные гражданина.

[Отзыв персональных данных из МФО](https://zaymexpert.ru/help/otzyv-personalnyh-dannyh-iz-mfo/)

Правила звонков коллекторов и МФО

Представитель микрофинансовых организаций и коллекторских агентств должны придерживаться определенных правил звонков самому клиенту или его родственникам:

- Разговор начинается с того, что звонящий представляется, называет свои Ф. И. О., должность, компанию, в которой трудится. Если он не делает этого сам, рекомендуется уточнить: при возникновении проблем, нарушении закона можно будет подавать жалобу на сотрудника.

- Звонить можно по выходным с 9 утра до 8 вечера, а в будни — с 8 утра до 10 вечера.

- Количество звонков строго ограничено законом: не больше 8 за месяц, максимум 2 раза в неделю и не больше 1 раза в день.

- Беседа должна проводиться в спокойных тонах, без повышения голоса, без угроз и оскорблений, попыток шантажа: коллектор не может шантажировать заемщика тем, что сообщит о его долге родственникам или на работу и т. д.

Как пресечь звонки родственникам из МФО

Чтобы избежать звонков родным, жалоб в официальные инстанции, проще предупредить проблему. Для этого:

- При возникновении просрочек нужно спокойно говорить с представителем микрокредитной компании или коллекторского агентства. Нужно понять, что кредитор вправе требовать вернуть заемные деньги. Часто с должниками работают вполне законно: предлагают реструктурировать долг, назначают удобный график посильных платежей и т. д.

- Не добавлять звонящего в черный список и не менять номер телефона. Именно это действие толкает сотрудников кредитора к тому, чтобы они находили контакты друзей, родственников, коллег и звонили им. Коллекторские компании и микрофинансовые организации никогда не начинают обзвон с третьих лиц — сначала они пытаются решить вопрос с должником и только при невозможности наладить контакт звонят сторонним людям.

Если коллекторы или МФО достают родственников звонками, нужно для начала проверить правомерность их действий и выбрать метод борьбы. Проще всего избавиться от них, если:

- В договоре не указано, что микрофинансовая организация имеет право передавать долг коллекторской фирме. Можно жаловаться на МФО в саморегулируемую организацию, в которой она состоит (информация есть на сайте Центрального Банка) — организации отвечают перед СРО за нарушение условий договора, их могут оштрафовать или даже лишить лицензии на право деятельности.

- В договоре клиент не указывал контакты родственников, которым звонят. Также можно жаловаться в СРО, но лучше — в Роскомнадзор, который занимается защитой персональных данных, а также прокуратуру.

- Коллектор или представитель кредитора неправомерно разглашает сведения о займе — жалоба подается в Роскомнадзор, прокуратуру, СРО.

Если же сотрудник кредитора действует в рамках закона, то есть 2 пути:

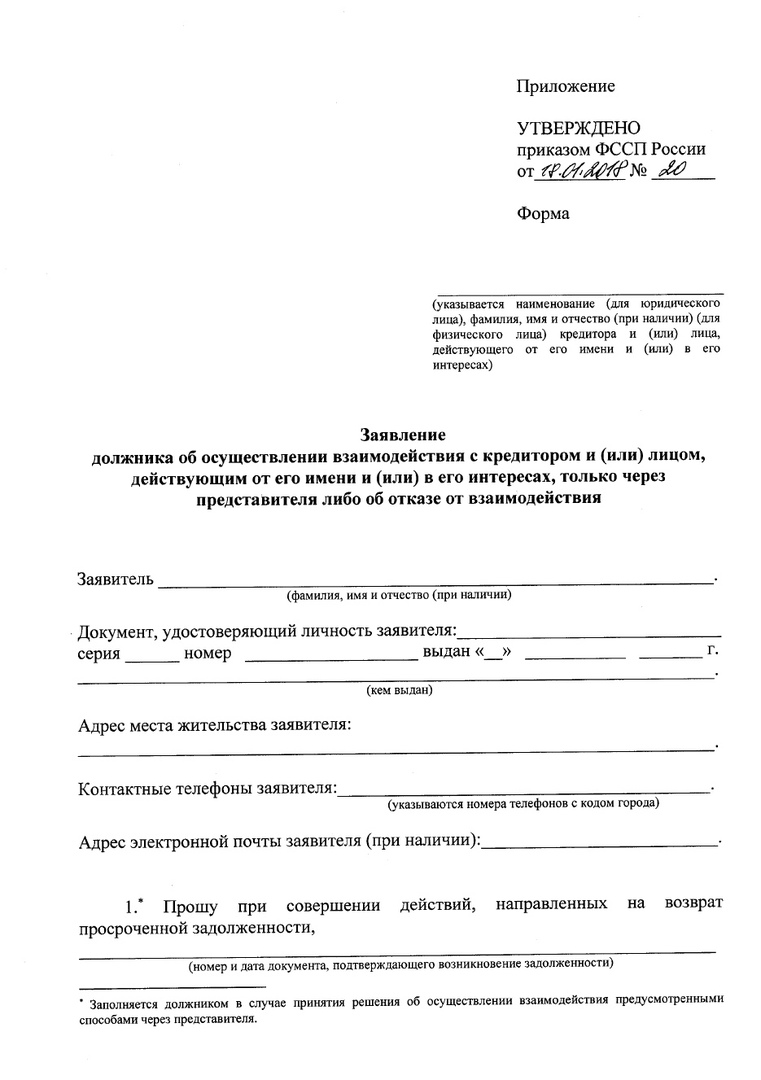

- Если с момента возникновения просрочки уже прошло более 4 месяцев, должник вправе запретить взаимодействовать с ним коллекторами и МФО. Такое заявление составляется в свободной форме, направляется заказным письмом. После этого с заемщиком имеют право связываться только через электронную почту: звонить, писать СМС и должнику, и его родственникам запрещено.

- Если 4 месяца еще не прошли, то отказ от взаимодействия может написать родственник: в 2021 году в п. 5 ст. 4 230-ФЗ были внесены изменения. С этого момента коллекторы и МФО могут взаимодействовать с контактами должника только при согласии этих людей. Исключение — если родной человек был поручителем, созаемщиком, но в микрокредитных компаниях обычно нет поручительства.

Кроме того, если коллектор или работник МФО ведет себя некорректно, угрожает родным, близким, самому заемщику, хамит или оскорбляет их, рекомендуется подавать жалобу в полицию. Лучше жаловаться сразу в несколько инстанций — это имеет больший эффект, например, написать заявление в прокуратуру, полицию, СРО и Центральный Банк.

Коллекторские фирмы и МФО в попытке вернуть выданные заемные средства могут действовать “серыми” методами, оказывать психологическое давление на должника. Однако у заемщика есть законные и рабочие инструменты, которые помогут оградить родственников и знакомых от звонков коллекторов и сотрудников микрофинансовых организаций.

![]() 12 апреля 2023

12 апреля 2023

|

![]() Оксана Данилова

Оксана Данилова